※2025/02/11 証券会社年間損益Excelテンプレートを特定口座源泉徴収無しに対応しました

※2022/01/24 証券会社年間損益ExcelテンプレートにXML読込機能を追加しました

※2021/02/21 住民税申告不要等申出書の画像内の入力値が間違っていたため修正しました

2年ほど前に本記事を作成しましたが、修正すべき事項があり全般的に加筆・修正しました。

一方で、以前の記事の内容でも市区町村役所に問題なく受け付けられているケースもあるそうなので、敢えて以前の記事はそのまま修正せず残してあります。2年前の記事をご覧になりたい方はこちらをご参照ください。

今回の記事では申出書の入力内容を計算するExcelファイルを大幅に修正しております。もし間違いがある場合は修正しますのでコメントいただけると助かります。では改めまして本記事の改訂版を執筆していきます。

前回投稿からの続きです。配当を得ている多くの人が節税となる

- 所得税は配当課税方式を総合課税で申告

- 住民税は配当を申告しないor分離課税で申告

となる場合の具体的方法を説明していきます。

なお、すべて特定口座(源泉徴収あり)を利用している前提で説明します。

※前回投稿にとても大切な内容を記載しております。本ページの手順を実施する前に必ず目を通していただくようお願いします。

※本記事の内容は税務署、市区町村の役所に数回電話した上、役所に足を運んで情報収集した結果ですが、皆さんが本記事の内容を初めて実施される際は、必ず税務署、役所に確認した上で、ご自身の責任で実施お願いします。

所得税で確定申告する損益の選択

所得税は配当を総合課税で申告しますので、所得税は以下のルールに則って申告有無を決めていきます。

- 配当を全て申告

- マイナスの譲渡損益を全て申告

- プラスの譲渡損益を損益通算できる分だけ申告

以下申告有無の詳細な決め方を説明していきます。

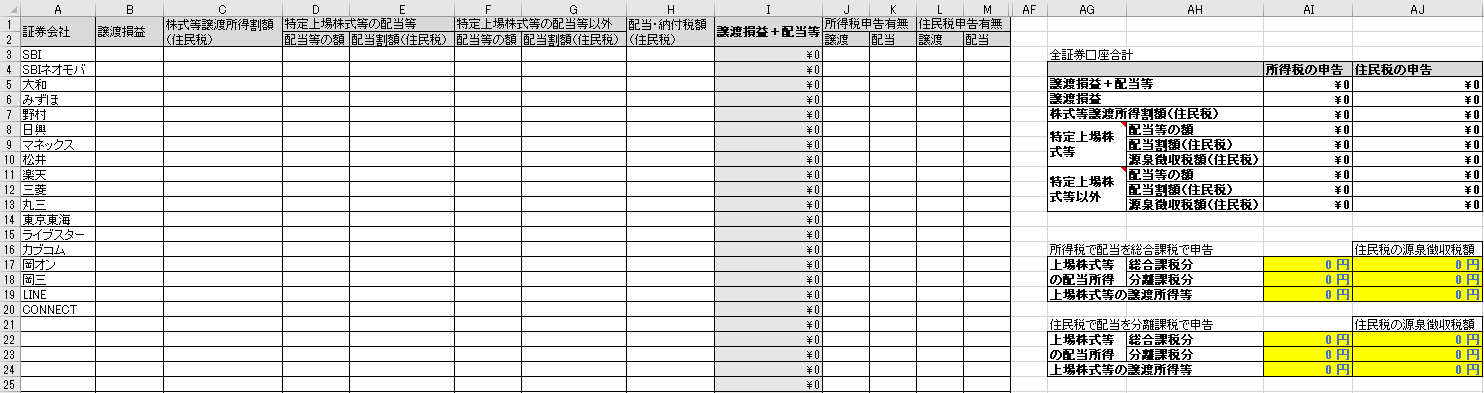

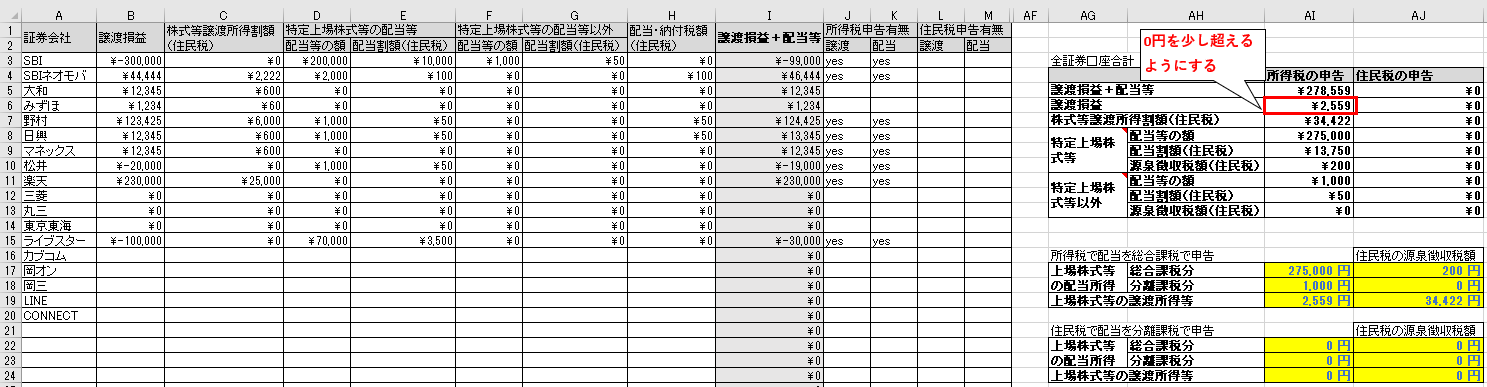

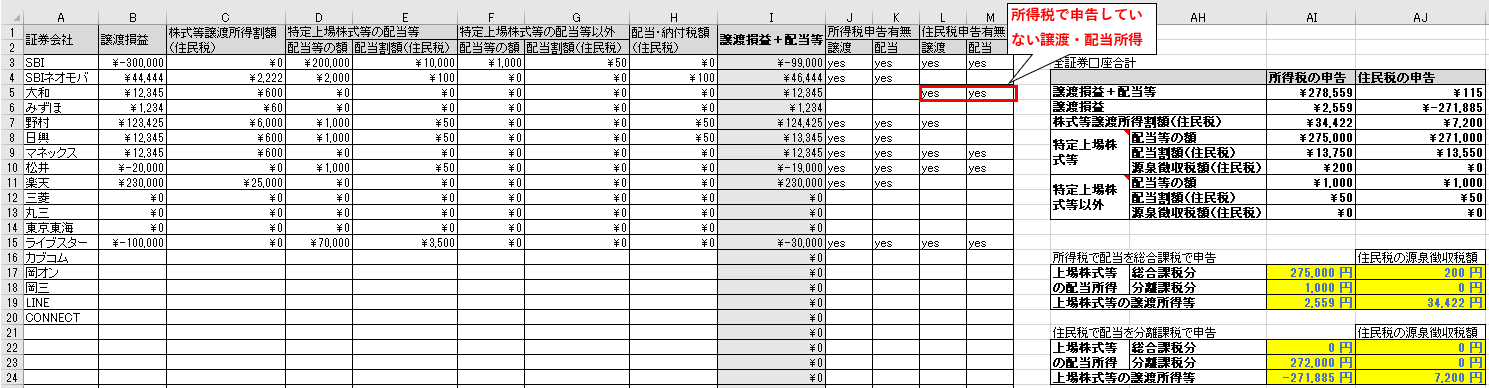

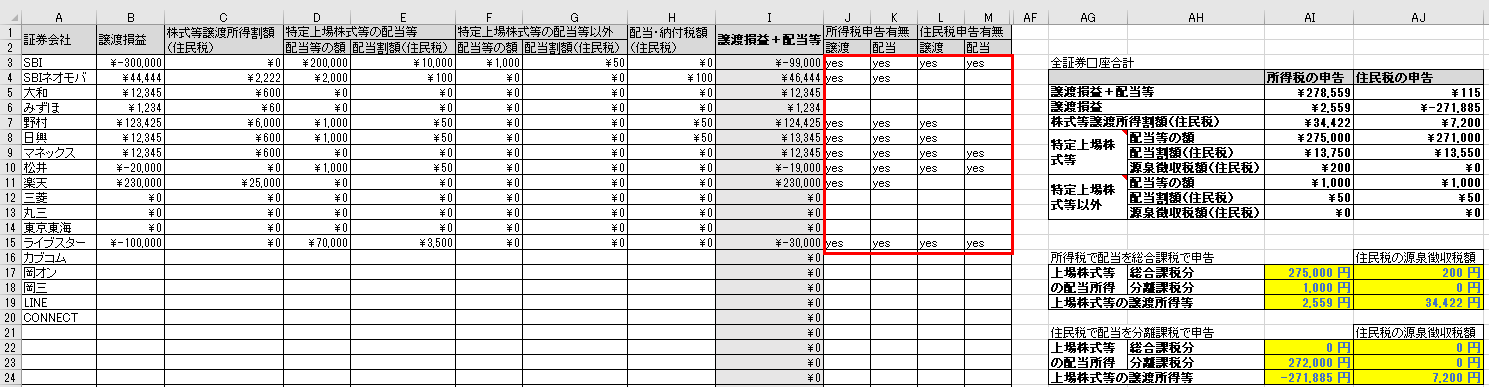

①該当年で損益が発生している特定口座年間取引報告書を全てリストアップし、以下のようなExcelを作成します。

※証券会社年間損益Excelテンプレート作成しておきましたので、もしよろしければご利用ください。

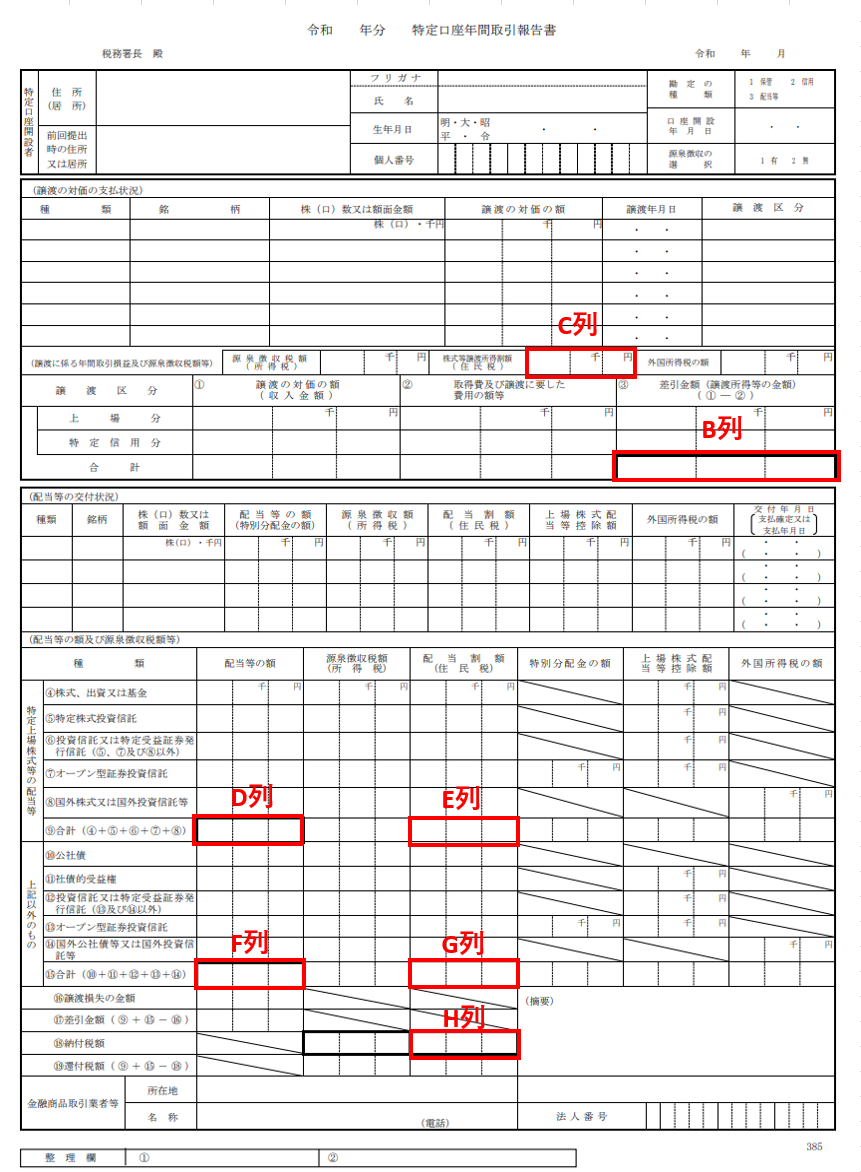

以下を参考に特定口座年間取引報告書の中の値をExcelに転記していきます。

②「譲渡損益(B)列」がマイナスの口座について、「所得税申告有無・譲渡(J)列」「所得税申告有無・配当(K)列」をすべてyesにします

なお、「譲渡損失があり、かつ配当所得がある特定口座(源泉あり)は配当所得だけ申告無しにできない」というルールがありますので、譲渡損失がある口座については「所得税申告有無・譲渡(J)列」だけyesにすることはできません。

③「特定上場株式等の配当等・配当等の額(D)列」がプラスの口座について、「所得税申告有無・配当(K)列」をすべてyesにします

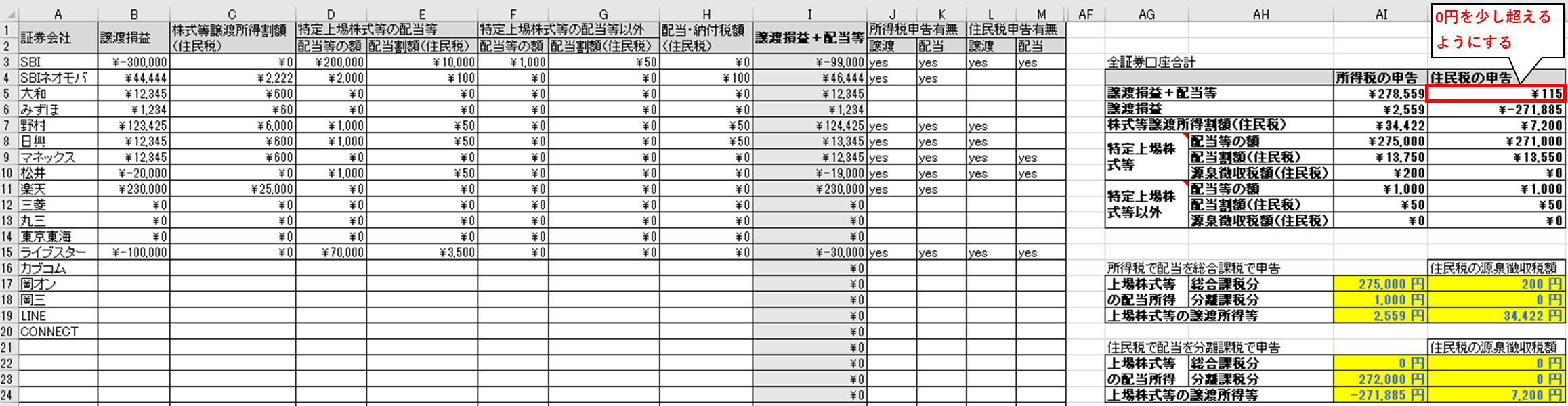

④「所得税で申告する譲渡損益総額」がマイナスの場合は少し0円を超える程度に、所得税で申告する譲渡を追加して(「所得税申告有無・譲渡(J)列」をyesに変えて)いきます。

0円を少し超えるようにする理由は、以下の通りです。

- 損益通算による税金還付

- 多く申告して年収上げても何も良いことがない

全部申告しても譲渡損益総額がマイナスになってしまう場合は、配当を総合課税にするかどうかで所得税が安くなるかはケースバイケースです。配当を総合課税にした結果、所得税が安くなるのであれば総合課税一択です。逆に配当を総合課税にした結果、所得税が高くなるのであれば、所得3年以内に譲渡益or配当益を上げて損益通算できる前提でないと得しないかもしれません。ご自身の未来の投資成績も踏まえてご判断お願いします。

e-taxで入力していくと途中で所得税の還付・納税金額を確認することが出来ます。配当の課税方式(総合or分離)や申告する譲渡、配当を色々と変えて税額をシミュレーションしてみてください。

株以外の収入がない方(専業投資家の方等)は、株以外に控除するための収入がありませんから損益通算できる分を超えて譲渡をどんどん上乗せした方が節税できることもあります。この場合も同様にe-taxで税額をシミュレーションしてみてください。

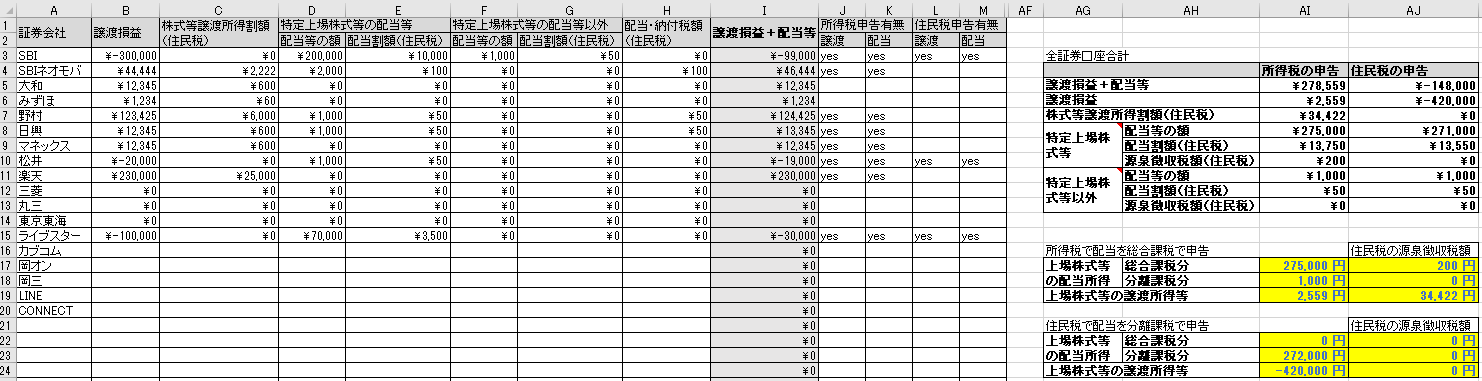

住民税で確定申告する損益の選択

住民税は配当を分離課税で申告しますので、シンプルに損益通算したい分だけ申告していきます。

以下申告有無の詳細な決め方を説明していきます。

①「譲渡損益+配当等(I)列」がマイナスの口座について、「所得税申告有無・譲渡(L)列」「所得税申告有無・配当(M)列」をすべてyesにします

②「住民税で申告する譲渡損益+配当等総額」がマイナスの場合は少し0円を超える程度に、住民税で申告する譲渡・配当を追加して(「住民税申告有無・譲渡(L)列」、「住民税申告有無・配当(M)列」をyesに変えて)いきます。

住民税における譲渡所得・配当所得は分離・申告無しともに税率5%ですが、調子に乗って上乗せしていくと所得がアップし、何かしらの所得制限を超えるリスクがありますので、出来る限り申告総額を抑えるべきでしょう。とても重要な事項ですから、ここは皆さましっかり勉強した上で気になることがあれば役所に確認してくださいね。

以上で所得税・住民税の譲渡・配当所得をどのように確定申告するか決まりました。

配当の課税方式を総合課税にして申告

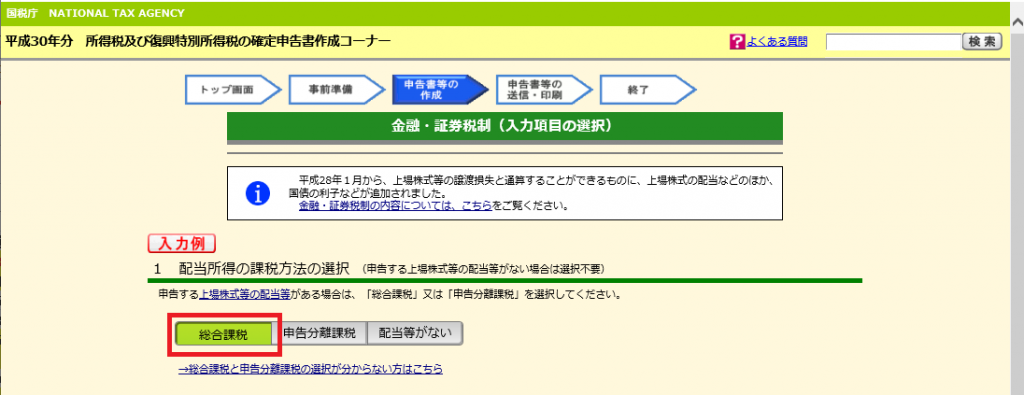

所得税の確定申告で配当所得の課税方式を総合課税する方法についてはググればたくさん記事が出てくると思うので、割愛します。e-taxを例にしますと、「上場株式等に係る配当所得等」を入力際に、「1.配当所得の課税方法の選択」で”総合課税”を選択し、あとはe-taxの案内通りに入力していくだけです。

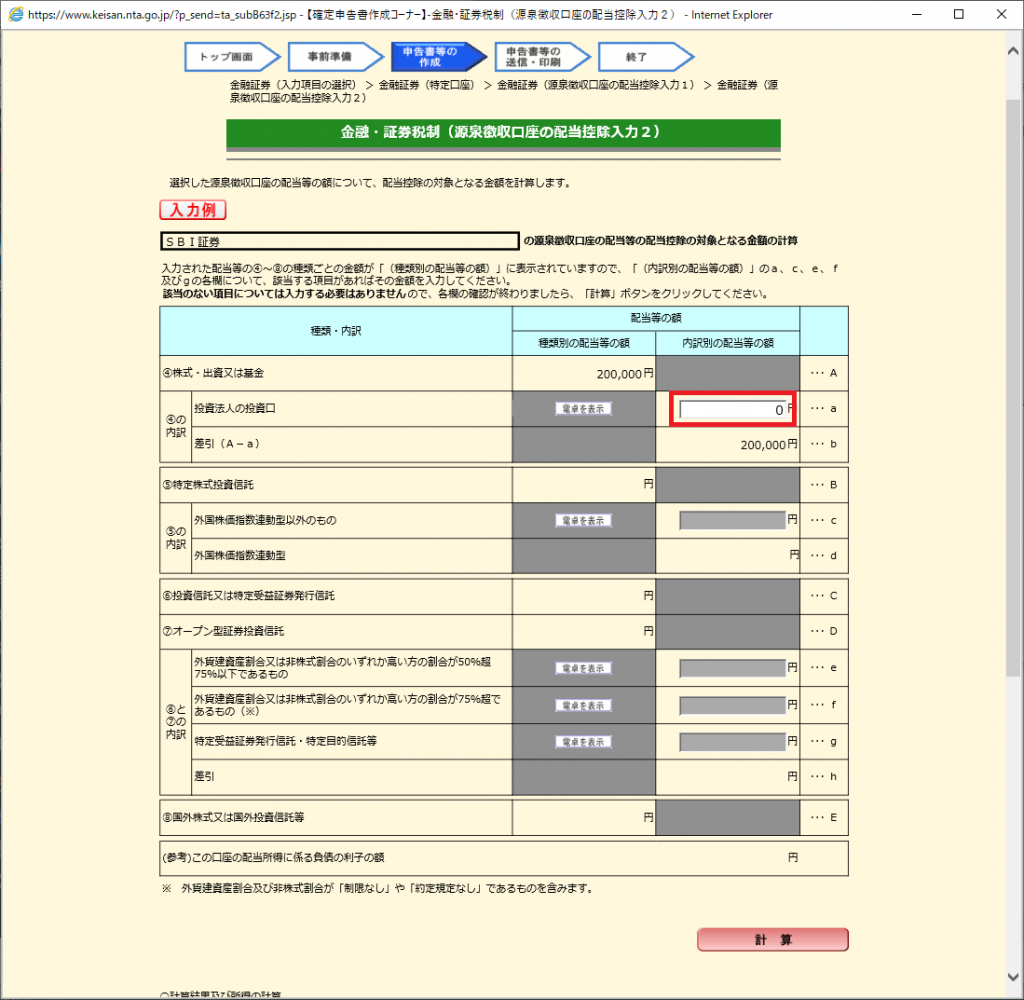

一つだけ入力に迷いそうな箇所があり、配当を総合課税にして画面を進めていくと、途中で配当控除の入力画面が出てきます。

この画面の「投資法人の投資口」という欄ですね。

「投資法人の投資口」欄には投資法人から受けている配当の合計額を入力します。銘柄名に”投資法人”というワードがあったら投資法人です。面倒ですが、投資法人の配当の合計額は別途計算するしかないですね。

投資法人から受けている配当がない場合は0を入力します。あとは通常通り進めればOKです。

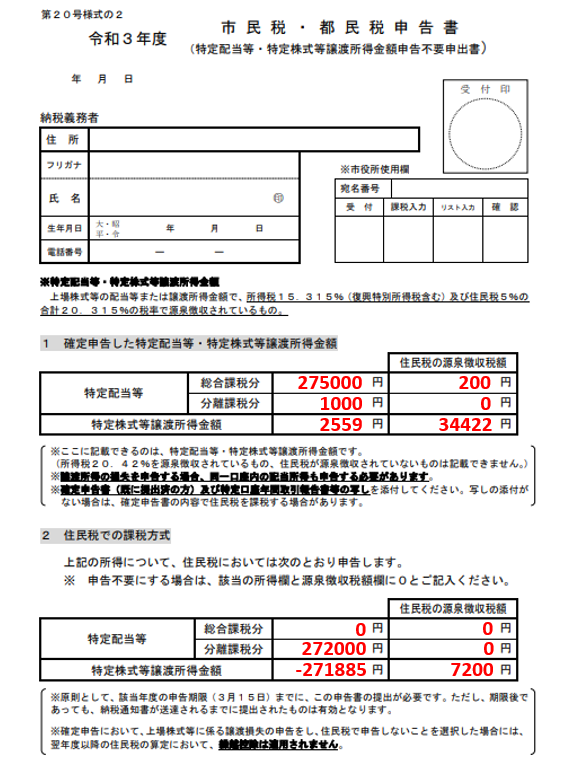

住民税申告不要等申出書の提出

住民税申告不要等申出書の作成

市区町村の役所HPから「上場株式等の所得に関する住民税申告不要等申出書」をダウンロードします。役所によって様式が違います。「%市区町村名% 住民税申告不要等申出書」とインターネット検索すれば申出書ファイルのダウンロードページまで辿り着けるかと思います。

住民税申告不要申出書は先ほど作成したExcelの右下欄の内容を転記して作成します。

市区町村役所への提出

作成した住民税申告不要等申出書を市区町村の役所に提出します。提出方法は窓口に持参、または郵送です。詳細は申出書をダウンロードしたページを参照してください。

住民税申告不要等申出書の提出するタイミングですが、税務署から市区町村役所に税額決定通知書が出る前に提出する必要があるとのことで、それはいつか問い合わせたところ大体5月くらいとかなんとか。(決まってないらしいです。)

私たちはあまり上記は気にせず所得税の確定申告期限までに提出すればよいでしょう。なお、所得税の確定申告と、住民税申告不要申出書の届け出はどちらが先でもよいそうです。

注意すべき申告パターン

殆どの方はここまでの内容で完了すると思いますが、一部注意すべきパターンがありますので説明します。

所得税で申告していない譲渡or配当を住民税で申告

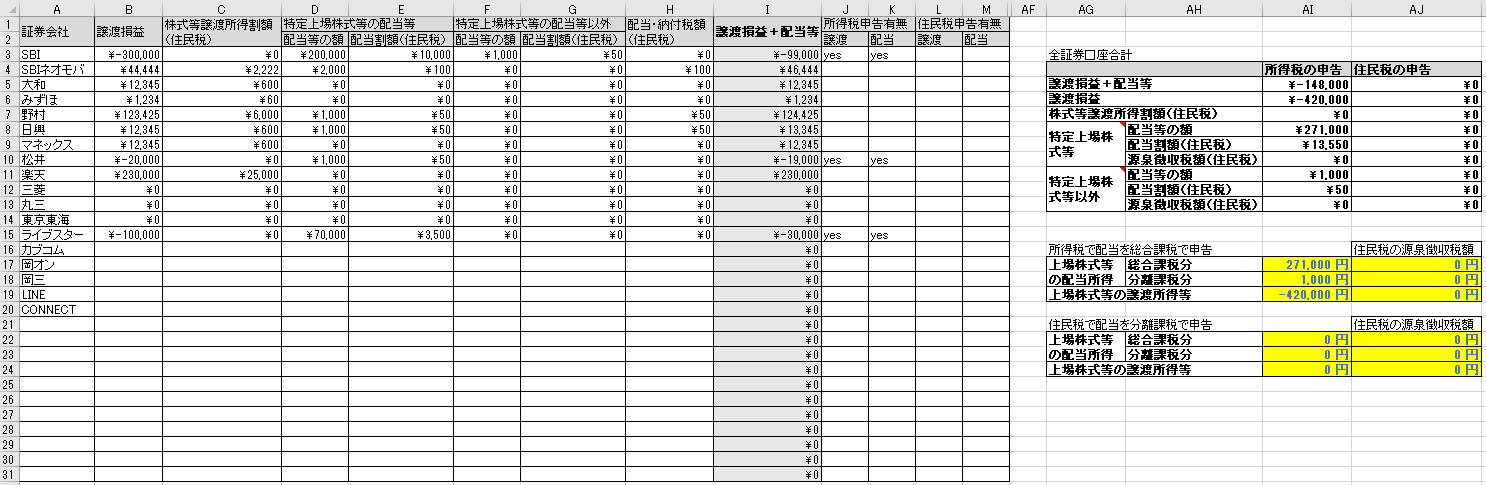

例えば以下のケース

住民税申告不要等申出書は所得税で申告した内容の一部または全部を、申告不要もしくは課税方式を変更する届け出ですから、所得税で申告していない譲渡・配当所得については住民税申告不要等申出書だけでは受け付けてもらえません。

具体的には別途以下の提出が必要になります。

- 特定口座年間取引報告書のコピー

- 市区町村・都道府県民税申告書

もしこのようなケースで住民税を申告したい場合は、必要書類や書き方を市区町村役所に確認してください。

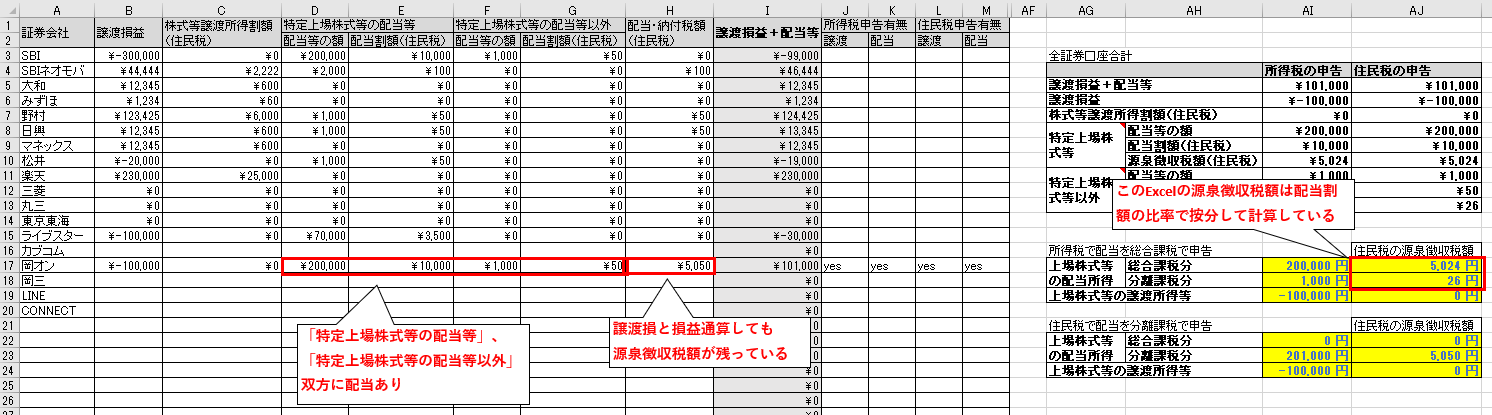

特定上場株式等の配当等と特定上場株式等の配当等以外の双方に配当があり、かつ譲渡と損益通算しきれない口座を申告

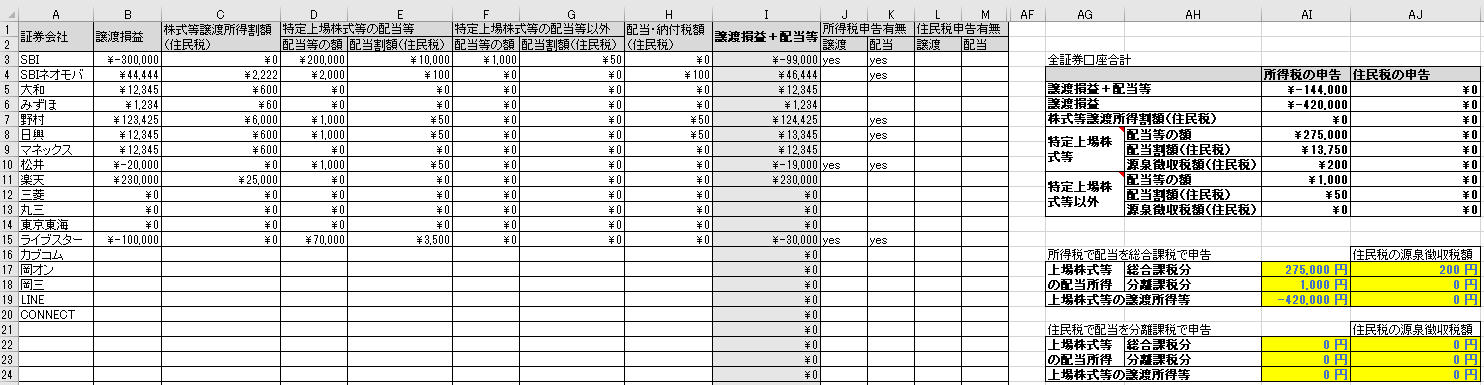

例えば以下のような口座を申告するケース

「特定上場株式等の配当等」は課税方式を総合・分離から選択することが出来ますが、「特定上場株式等の配当等以外」の課税方式は総合課税を選択できません(分離課税になります)。つまり、所得税の申告で配当の課税方式を総合課税にしたにもかかわらず、所得税の配当は総合課税分、分離課税分が共存してしまうということがあります。

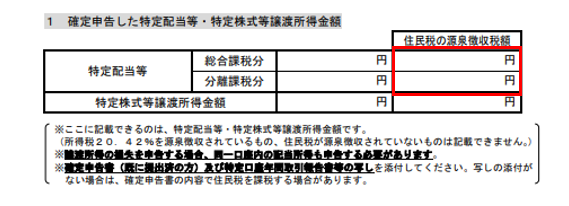

ここで問題となってくるのが住民税申告不要等申出書の書き方です。住民税申告不要等申出書には「総合課税で申告した仮定した場合の住民税の源泉徴収税額」の記載欄があります。

実は特定口座年間取引報告書を見ると住民税の源泉徴収税額は載っていません。「配当・納付税額」の記載はありますが、「配当・納付税額」は「特定上場株式等の配当等の配当」と「特定上場株式等の配当等以外の配当」を譲渡損と損益通算した上での残存した源泉徴収税額の合計です。源泉徴収税額の「特定上場株式等の配当等の配当」「特定上場株式等の配当等以外の配当」の内訳は載っていません。

これは恐らく誰に聞いてもわかりません。証券会社も当然知りませんし、役所に電話して聞いたらわかりませんと言われました(フザケルナって話ですが)。

本記事で提供しているExcelでは勝手に源泉徴収税額を按分して計算してしまっていますが、公式に正しい書き方は存在しませんので、このようなケースを申告する場合はどうすべきか市区町村役所に必ず確認してください。

税額を決める因子

ここまで書いておいて自分で言うのもなんですが、役所がOKといっても後で勝手に修正される目にもあっており、不安が残ります。ですから本記事を読んでその通りにやれば安心というわけにもいきませんから、きちんと税制を理解いただいた上住民税申告不要等申出書を提出する必要があります。

まず今回のお話で「税金の額を決める因子は、所得税・住民税での配当の課税方式の選択と、申告有無(以下の赤枠部分)」ということは、最低限押さえておきましょう。

今回は所得税は配当を総合課税で、住民税は配当を分離課税で申告する前提のお話ですから、皆さんが決めなければいけないのは証券口座ごとの譲渡・配当所得の申告有無(赤枠部分)だけ。つまりこの赤枠部分が申告者と市区町村役所で認識が合っていれば住民税申告不要等申出書の記載内容は実はどうでもいいのです。

ですから住民税申告不要等申出書は一応提出されるかと思いますが、窓口提出の場合は赤枠部分の内容が想定通りとなるかその場で確認しましょう。また郵送提出する場合は受理してもらった後電話連絡してもらうようにメモを同封するとあとで連絡もらえますので、その際に内容に問題ないか確認しましょう(色々な申告パターンで住民税が安くなるか根掘り葉掘りヒアリングしても良い)。

さいごに

来年(2021年分)の申告からは住民税での申告有無をe-taxで入力可能になると聞いております。こんな意味不明な住民税申告不要等申出書を書かなければいけないのも今回限りかもしれませんが、節税できる方は頑張って税金取り戻しましょう。

優待クロスをしている方ほど節税が効いてきます。皆さんも配当控除活用してくださいね。

![]()

ブログランキングに参加しています。

応援よろしくお願いします!

優待クロスすると空売り分は配当調整金を徴収されプラマイゼロだと思っていましたが。確定申告で配当の15%を取り戻せるんですね。目から鱗です

現物+制度信用売りで権利日通過した場合の話でしょうか。

配当-配当調整金で約15%残りますが、逆日歩リスクありますねw