投資界隈で大バッシングされている個人年金保険、たかっちは投資をよく知らない28歳の時に大手の民間個人年金保険に加入しています。いろいろとデータを入手しましたので、個人年金保険のリターンを真面目に検証したいと思います。

個人年金保険とは

民間の保険会社が提供している年金保険サービスです。皆さんご存知なので詳細は割愛しますが、特徴をあげると以下の通り。(保険会社/商品によって一部異なります)

- 毎年一定額を積み立てて満60歳の時点で積立額を年金形式で支給

- 満60歳で一時金として一括受取りもできる

- 満60歳を迎える前に死亡もしくは高度障害等になった場合は積立額元本が戻ってくることが多い

- 5年、10年の確定年金という有期年金の形式が多い

- 個人年金保険料控除で税金還付がある

個人年金保険は元本保証?

さて、このキーワードたまに聞きますが答えはNOです。たかっちの実績ベースでお話します。

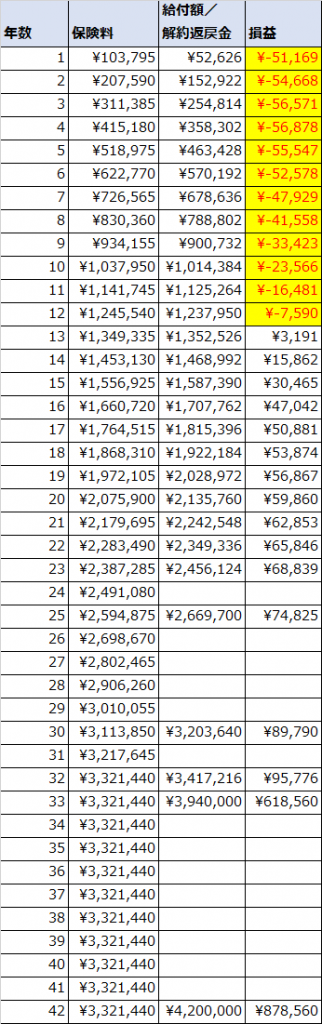

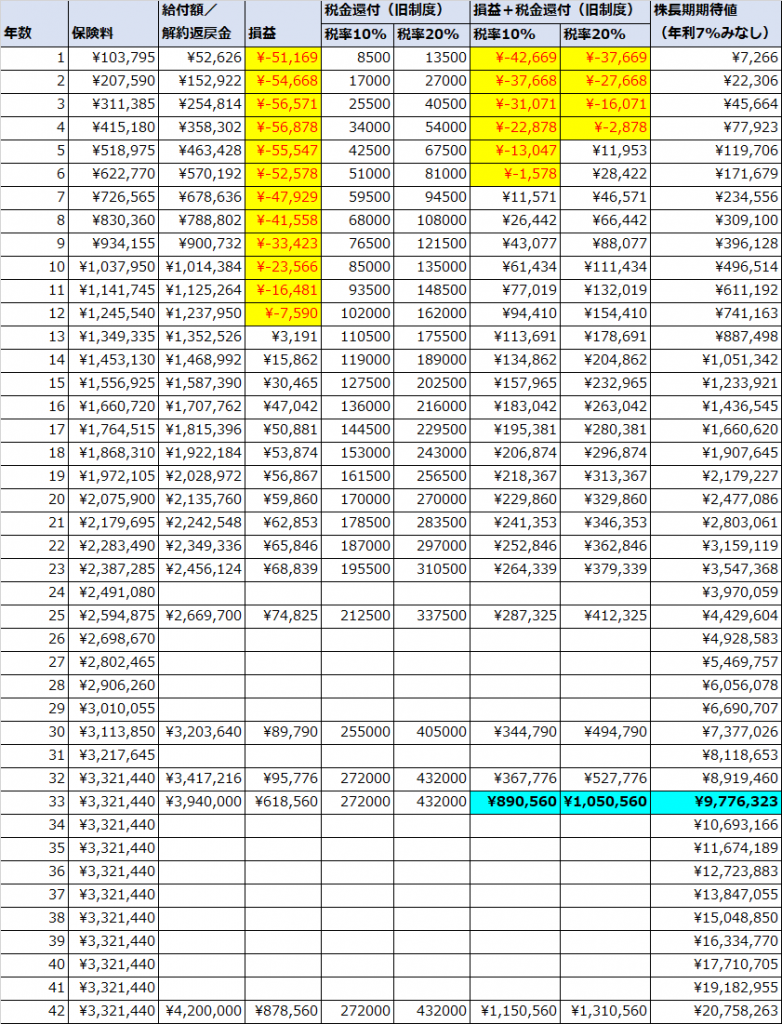

これは実際にたかっちが契約した個人年金保険の保険料、解約返戻金の推移です。損益は[解約返戻金-保険料]で計算しています。すべて累計です。ところどころ空白セルがありますが、データがないためです。無視してください。

33年で満期となり、以後毎年42万を10年間受け取れる契約です。(計算大変ので、10年後に420万受け取るものとしてください)

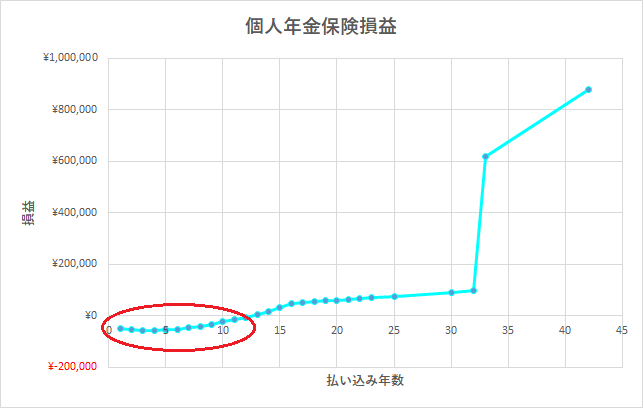

こちらは先ほどのデータのグラフ。はい、ということで実は個人年金保険は全然元本保証ではなくて、いきなりマイナススタートです。

ふざけるなよと思いたくなりますが、これは皆さん支払っている個人年金保険料の何割かが手数料として保険会社に搾取されているためです。たかっちの入った個人年金保険ですと13年目でようやく元本回収ですね。

実は個人年金保険料の解約/満期時には中途解約返戻金以外に配当が付いてきます。保険会社に確認したところたかっちの配当金は累計で2,446円とのことでした。もう結構な年数加入しているのですが、2,446円って・・wあまりに少額なので、損益計算から除外します。

個人年金保険料控除による税金還付

これも皆さんご存知でしょう。というかこれがなければ個人年金保険に加入する意味がありません。民間の個人年金保険は税金還付を受けることができます。

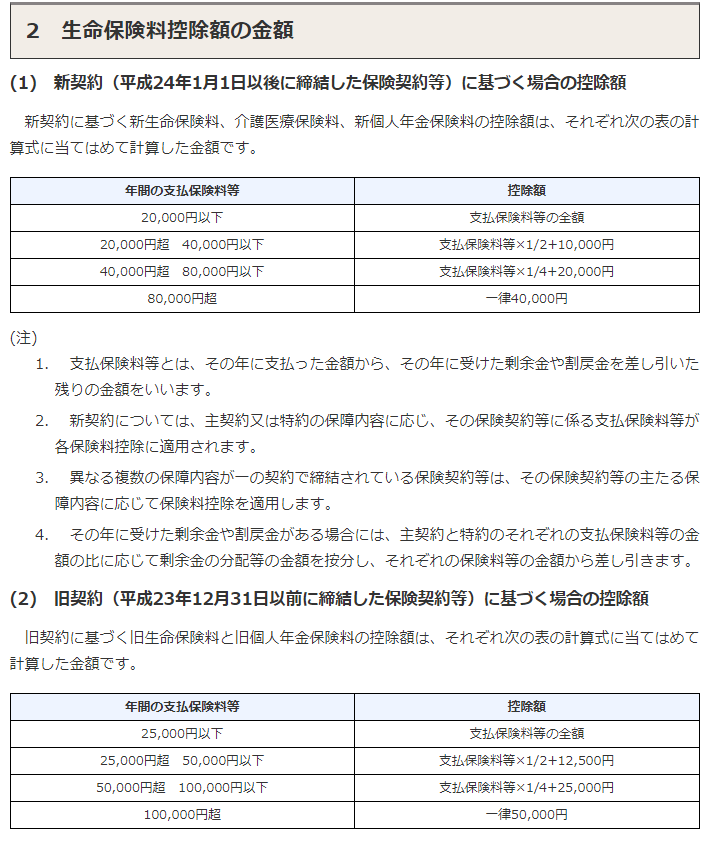

※国税庁HPより抜粋

たかっちは旧制度時代に加入しており、年間10万ほど保険料を納めていますので、所得税の控除額は50,000円です。また国税庁のHPには書いていませんが、年間10万の保険料で住民税の控除額は35,000円です。

税金控除も含めた損益

税金控除も含めて損益の推移をみていきましょう。これもたかっちの実績ベースでお話します。

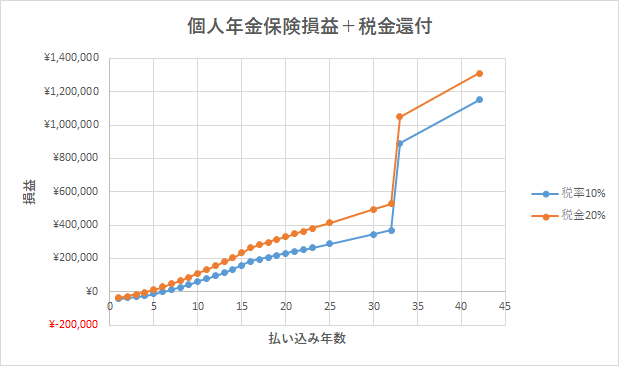

![]()

税金還付のリターンを足したデータです。税率10%、20%というのは所得税の税率です。住民税は一律10%になります。税率10%の場合を例にすると

50000×10%+35000+10%=8500円

という計算になります。

所得税率は年収以外にも扶養者の数などいろいろな要素で決まるので一概には言えませんが、年収に換算すると年収500万で10%、年収700~1000万で20%くらいが目安になります。

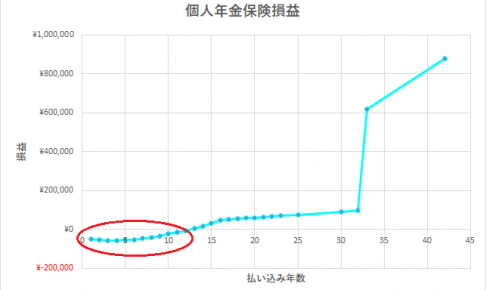

税金還付のリターンを足したデータのグラフ。大分ましになりましたね。大体5,6年目でようやく元本回収です。まあ・・、元本回収に5,6年かかる時点で終わってますが。

満期になるといきなり原資がアップします。保険会社の途中解約しないでほしいという意思が感じられますね。手数料たっぷりの保険料を払ってくれないと保険会社は困りますからね。

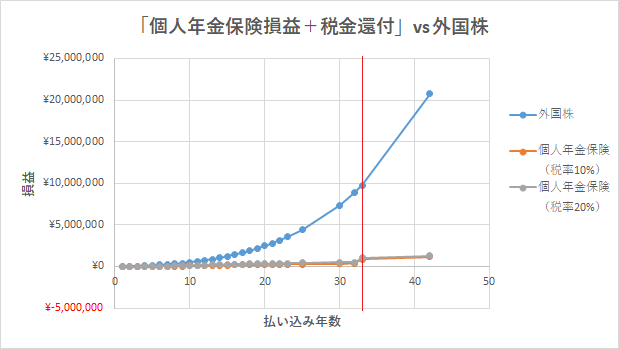

もし掛け金で株に投資していたら

どうせ60歳になるまで塩漬けするなら、株買うでしょって皆さん言いたくなりますよね。毎年同じ掛け金で外国株のETF等を買い、年リターン7%得ている想定でシミュレーションしてみます。

一番右の列が外国株のリターン推移です。

「個人年金保険+税金還付」と外国株の損益推移です。

これは差がありすぎてお話になりませんな・・。赤線のラインが個人年金保険満期です。個人年金保険は一時金受け取りができますので、赤線ラインで評価するのが適切でしょう。(外国株の方が優れているのであれば、満期時点で一時金受け取りしてその金で外国株買えばいいだけなので。)

年金保険積立を32年間するとしてたかっちのケースだと、満期の時点で、個人年金保険と外国株のリターンは9倍以上差がついてしまっています。もちろん、外国株はハイリスクですから、実際は上で説明したグラフみたいになめらかではなく、かなり上下に振れながら推移していくわけですが、さすがに1/9にはなりませんよ。外国株の圧勝です。

個人年金保険はどうする?

現在個人年金保険に未加入で今後加入を検討している方

もしこれから個人年金保険を検討しようとしている方がいらっしゃいましたら、加入してはいけません。その掛け金で毎年外国株のETFでも買って塩漬けしておきましょう。

現在個人年金保険に加入中の方

中途解約して解約金を投資に回してもよいですが、ローリスクに稼ぎたい方は無理して解約しなくてもよいです。

実はたかっちはまだ解約していませんし、今後も解約するつもりはありません。ツイッターで呟いていますが、個人年金保険には契約者貸付という裏技がありました。

長くなりましたので今日はこの辺で。次回は契約者貸付のお話をしたいと思います。

![]()

ブログランキングに参加しています。

応援よろしくお願いします!

ローリスク戦士たかっち

ローリスク戦士たかっち

コメントを残す