さて、ローリスク戦士のたかっちも現行NISA分だけはハイリスクハイリターン投資をやっています。

NISAの節税効果は大きいですし、非課税枠もそこまで大きいわけではありませんので、これをやらない手はないです。

2018年から積立NISAが始まりますので、そちらの情報をまとめていきます。

目次

積立NISAとは

2018年から始まる新しい少額投資非課税制度です。

現行NISAと同様に毎年の非課税投資枠から得た利益・分配金にかかる税金はゼロとなります。

現行NISAもそうですが、こんなわかりにくい制度中々ありません。金融庁での説明イメージは以下の通りです。

積立NISAと現行NISAの違い

現行NISAとは以下の点で異なります。

| 積立NISA | 現行NISA | |

|---|---|---|

| 非課税投資枠 | 40万円/年 | 120万円/年 |

| 非課税保有期間 | 20年間 | 5年間 |

| 口座開設期間 | 2037年まで | 2023年まで |

| 対象商品 | 一部の投資信託 | 株式、ETF、投資信託等 |

| ロールオーバー | 不可 | 可 |

一つ一つ説明していこうかと思います。

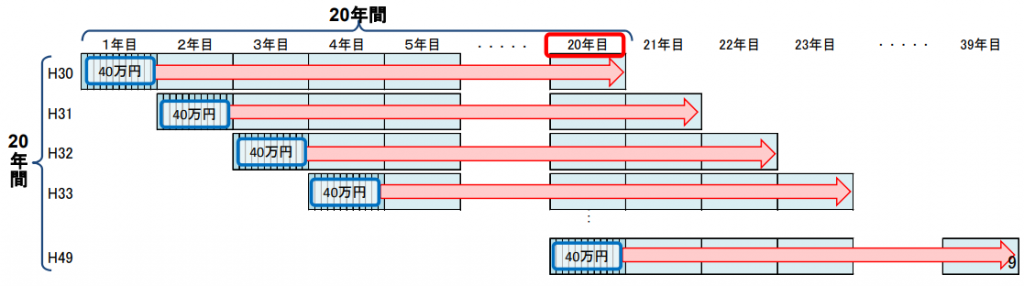

非課税投資枠と非課税保有期間

積立NISAでは年40万円と少な目ですが、非課税保有期間が20年間もあります。

例えば2018年に海外株投資信託を40万円分購入したとして、それを2037年まで保持した際に100万円になっていたとします。

その場合だと、通常であれば利益60万円の20%で12万円の税金がかかるところが、非課税になるというわけです。

私は海外ETFを一定額購入していますが、20年間という期間を考えると40万円が100万円になるというのは別に普通です。

非課税投資枠に目が行きがちですが、積立NISAの一番いい点はやはり非課税保有期間の長さだと言えます。

口座開設期間

現行NISAは2023年までとなっております。これは非課税枠の付与する年が2023年までという意味です。

当然ですが、2024年以降は現行NISAだと非課税投資枠が付与されないということになります。

それに対して積立NISAは2037年まで口座開設期間があります。

現行NISAか積立NISAかは毎年選択することが出来ますが、このまま他にNISAのような制度が出来上がらない限りは2024年からは積立NISA一択ですので、2024年以降の投資については現行NISAか積立NISAかを迷う必要はありません。

対象商品

現行NISAは基本的に大体どんなものでも買うことが出来ますが、積立NISAは対象商品が制限されています。これは積立NISAの大きなデメリットになります。対象商品の特徴は以下の通りです。

- 一般的なインデックス投信(パッシブ運用)を基本。

例)国内外の株式・債券に分散してインデックス投資をするもの、日経225等にインデックス投資をするもの - アクティブ運用投信は、例外的に、継続して投資家に支持・選択され、規模が着実に拡大しているもの

のみ対象。 - 販売手数料は0%。

- 毎年の運用管理費用にも上限(国内インデックス投信は0.5%等)を設け、低コストの商品に限定。

これが結構制限されてそうなんですよね。また証券会社によっても上記の対象商品は変わってきますから、購入したい投資信託が存在するかどうかは事前にチェックしてからNISA口座を開設したほうがよいです。

ちなみに私はバンガードの海外ETF(VT)を購入していますが、楽天VTなるVTもどき投資信託が積立NISAで購入できるようになっているみたいですね。少し調べた感じだと信託報酬手数料もまあまあ安いので、対象商品の少なさについては妥協できるかもしれません。

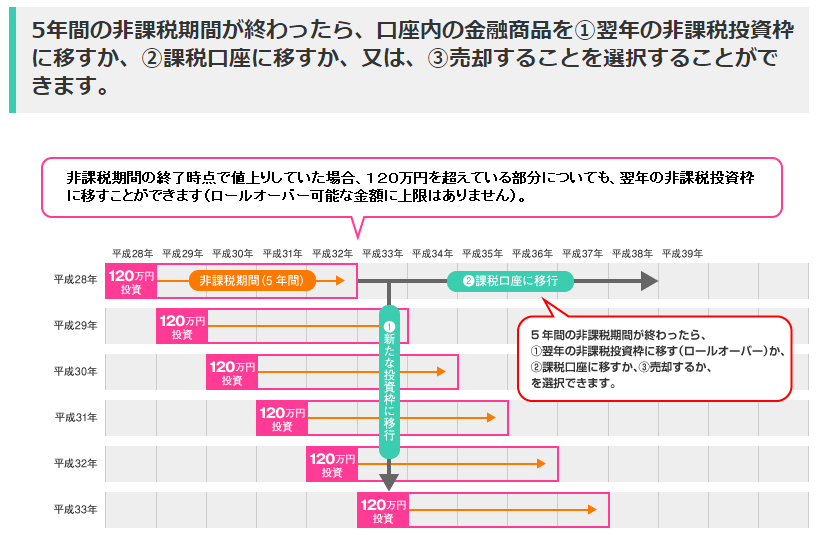

ロールオーバー

これまた金融庁のページから資料を拝借。

ということで、ロールオーバーってのは以前の非課税枠で投資した分が5年経ったとき、その投資分を当年の新たな非課税枠に移してさらに5年間非課税運用することが出来ますよって制度です。また先日の税制改正でロールオーバーの上限が撤廃されました。

それも含め上記の図で例をあげると以下の通りとなります。

- 平成28年に120万で買った投資信託が平成32年終わりに100万円になっていたとすると、その100万円を平成33年の非課税枠120万円から充当(ロールオーバー)し、なおかつ残りの20万円は通常の非課税枠として利用できます。

- 平成28年に120万で買った投資信託が平成32年終わりに200万円になっていたとすると、その200万円を平成33年の非課税枠として丸々充当(ロールオーバー)できます。この場合は残りの非課税枠は0になります。

ということなので、現行NISAについては以前の非課税枠での投資が5年後に1円でも利益が出ていたら、ロールオーバーしたほうがよいです。

それに対して積立NISAではロールオーバーは出来ません。

結局積立NISAと現行NISAどっちがいいの?

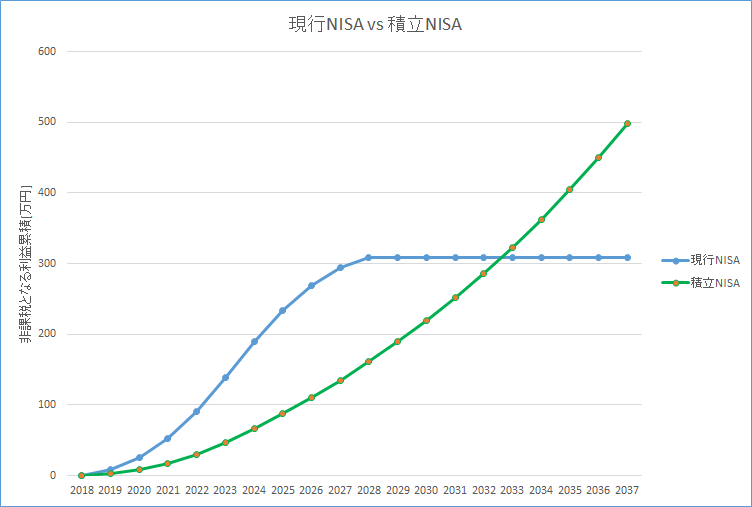

NISAを2018年から開始し、非課税枠を目いっぱい使い切る前提のモデルケースでお話します。

なお、仮にNISA枠で海外株の投資信託を購入し、年平均7%のリターンを得られる想定とします。

期待収益

2018年~2023年までの非課税枠分の利益累積額比較

非課税となる利益累積の推移です。

本当であれば、2024年からは積立NISAをやるため、上記のグラフは双方ともさらに上振れするのですが、2024年からはどちらのケースでも全く同じことをしますので、上振れする計上も同じなため、敢えて外してあります。

2033年当たりで損益分岐点がきます。つまり2018年からずっと積立NISAをする場合と、現行NISAをする場合とでは、2033年以降まで投資分を寝かせられる方は積立NISAのほうがよいということになります。とはいっても積立NISAは小額ですし長期投資することにメリットがありますので、個人的には積立NISAが圧勝ですねえ。

なお、2017年以前からNISAをすでにやられている方はロールオーバーを複数回実施することになりますので、現行NISAの線が上振れします。以前の非課税枠で爆益を出している場合は現行NISAという選択肢も出てきそうです。

損失リスク

さて、こちらはしっかりとした分析できていないのですが、実は損失リスクの違いが結構気になっていました。

NISAという制度は利益を非課税にする制度です。ですから非課税運用期間の内に利益が出なければ意味ありません。おまけにその損失は通常の課税口座と損益通算することもできません。

海外株のようなハイリスク投資でも10年寝かせれば元本割れの可能性はほぼないと予測しますが、現行NISAの保有期間5年だとちょっと怖いんですよねえ。

その点、積立NISAは保有期間が20年ですから、損失リスクはほぼなし。ということで損失リスクの観点でも積立NISAが勝利。

準備資金

現行NISAですと120万を毎年現金で用意しなければ枠を使い切れません。我が家では妻のNISA口座、娘のジュニアNISA口座もありますので、毎年非課税枠が120万+120万+80万で320万円です。。とはいっても現在は現金を持ちすぎている感もあるので、今年だけならあまり気にしませんが、これが5年間継続はローリスカーの僕には正直無理ですw

その点、積立NISAは2037年まで継続とはいえ、年間40万円とお財布に優しいです。

ローリスク戦士の僕は突発的な現金支出に容易に耐えることが出来ないといけませんので、この面でも積立NISAの方が好感触。

(ハイリスク投資は長期保有することが前提と考えています)

まとめ

上記より基本的(特にこれからNISAを始められる方)には2018年以降は積立NISAをお勧めします。

なお、現行NISAから積立NISAへの変更のタイミングですが、当年の現行NISA非課税枠の利用がない場合はその年に入ってからでも積立NISAに変更できるみたいです。

ご参考までに。

![]()

ブログランキングに参加しています。

応援よろしくお願いします!

ローリスク戦士たかっち

ローリスク戦士たかっち

コメントを残す